Α¥’’36Κ≈ΈΡΘ§ έΚσΜΊΉβΙι τΒΫΓΑœζ έΖΰΈώ=ΫπΕνΖΰΈώ-¥ϊΩνΖΰΈώΓ±Θ§ ”Ο6%ΒΡΥΑ¬ ΓΘ

±μ1ΉβΝόΩΣ Φ»’ΜαΦΤ¥Πάμ

±μ2ΉβΝόΤΎΦδΒΡΜαΦΤ¥Πάμ

‘ω÷ΒΥΑ…ξ±®ΘΚ

1.Β÷ΦθΒΡΚ§ΥΑΫπΕνΧν–¥‘ΎΗΫ±μ»ΐΒΎ»ΐ––ΓΑ6%ΥΑ¬ ΒΡ”ΠΥΑΖΰΈώ(≤ΜΚ§Ϋπ»Ύ…ΧΤΖΉΣ»Ο)Γ±ΒΎ3Ν–ΓΑ±ΨΤΎΖΔ…ζΕνΓ±ΓΘ

2.œζ έΫπΕνΧν–¥‘ΎΗΫ±μ“ΜΒΎΈε––ΓΑ6%ΥΑ¬ Γ±ΓΘ ΒΦ Β÷ΦθΒΡΚ§ΥΑΫπΕνΑ¥’’…œ ωΒΎΈεΝ–ΓΑ±ΨΤΎ ΒΦ Ωέ≥ΐΫπΕνΓ±Χν–¥‘ΎΗΫ±μ“ΜΒΎΈε––ΒΎ12Ν–ΓΑ”ΠΥΑΖΰΈώΩέ≥ΐœνΡΩ±ΨΤΎ ΒΦ Ωέ≥ΐΫπΕνΓ±ΓΘ

3.÷±ΉβΚΆΜΊΉβΒΡœζ έΕνΚœ≤ΔΚσΧν–¥‘ΎΗΫ±μ“ΜΒΎ7––ΓΑΦ¥’ςΦ·ΆΥ”ΠΥΑΖΰΈώΓ±Θ§Τδ÷–ΒΎ9Ν–ΒΡΫπΕν”κ÷ς±μΒΎ2άΗΓΑΦ¥’ςΦ·ΆΥΜθΈο”κάΆΈώΚΆ”ΠΥΑΖΰΈώΓ±÷–(“Μ)ΓΑΑ¥ ”ΟΥΑ¬ ’ςΥΑœζ έΕνΓ±ΒΡœζ έΕν“Μ÷¬ΓΘ

ΜΊΉβΒΡΥΑΗΚ≤βΥψ(ΦΌ…ηΒ÷ΦθΒΡ≤νΕνA)ΘΚ

”Σ“ΒΥΑœνœ¬Θ§”ΠΫΜ”Σ“ΒΥΑ=(44838-A)*5%ΓΘ

‘ω÷ΒΥΑœνœ¬Θ§άμ¬έ…œΫ≤¥”’ϊΗωΚœΆ§ά¥Ω¥Θ§”ΠΫΜ‘ω÷ΒΥΑ(44848-A)/1.06*6%=(44838-A)*5.66%ΓΘ

“‘…œΙΪ ΫΩ…“‘Ω¥≥ωΘ§Μυ ΐœύΆ§Θ§‘ω÷ΒΥΑΒΡΥΑ¬ …‘”–…œ…ΐ0.66%ΓΘ

œ¬Οφ‘ΌΩ¥Ω¥ΡήΖώœμ ήΦ¥’ςΦ·ΆΥ≥§3%ΆΥΥΑΒΡ”≈Μί’ΰ≤ΏΓΘ

ΦΌ…ηΟΜ”–Β÷ΦθΒΡ≤νΕνΘ§«“¥”’ϊΗωΚœΆ§ά¥Ω¥‘ρΥΑΗΚ=”ΠΫ…‘ω÷ΒΥΑ/≤ΜΚ§ΥΑάϊœΔ=44838/1.06*6%/44838/1.06=6%Θ§ΗΏ”Ύ3%ΒΡΫγœόΘ§”–ΆΥΥΑΒΡΩ…Ρή–‘ΓΘ

ΦΌ…η”–άϊœΔΒ»Β÷ΦθΒΡ≤νΕνAΘ§‘ρ(44838-A)/1.06*6%/44838/1.06>3%,‘ρA<22419Θ§Β»”ΎΫηΩνάϊ¬ ±Ί–κΒΆ”Ύ»ΎΉ άϊ¬ ΒΡ50%Θ§‘Ύ’ΐ≥Θ“ΒΈώ«ιΩωœ¬Ϋη¥ϊάϊ¬ ≤ν»γ¥Υ¥σΒΡΩ…Ρή–‘≤Μ¥σΓΘ

ΦΌ…ηΟΜ”–Β÷Φθ≤νΕνΘ§ΙΪΥΨ”–Ω…Ρήœμ ήΆΥΥΑΘ§ΒΪ“ΜΑψ«ιΩω «»ΎΉ ΙΪΥΨ÷±ΉβΚΆΜΊΉβ“ΒΈώΆ§ ±ΩΣ’ΙΘ§«“÷±Ήβ“ΒΈώ÷Μ“Σ’Φ–Γ≤ΩΖ÷Θ§Τδ≤…ΙΚΒΡΉβΝόΈοΒΡΫχœνΦ¥Ω…Η≤Η«Κή≥Λ“ΜΕΈ ±ΦδΒΡœζœνΓΘ¥”‘ω÷ΒΥΑ…ξ±®÷ς±μΦ¥Ω…Ω¥≥ωΘ§÷±ΉβΚΆΜΊΉβΕΦ τ”ΎΦ¥’ςΦ¥ΆΥœνΡΩΘ§ ΐΨίΚœ≤ΔΚσΧνΝ–Θ§ ‘œκœ¬ΡΡ“ΜΗω»ΎΉ ΙΪΥΨΈΣΝΥΦ¥’ςΦ¥ΆΥΒΡ”≈Μί÷ΜΉωΜΊΉβ“ΒΈώΕχ…αΤζ÷±Ήβ“ΒΈώΘ§≤ΜΙΐΒΙ «Ω…“‘ΩΦ¬«÷±Ήβ“ΒΈώΚΆΜΊΉβ“ΒΈώ‘Ύ≤ΜΆ§Ή”ΙΪΥΨ÷°ΦδΕάΝΔ≤ΌΉςΓΘ

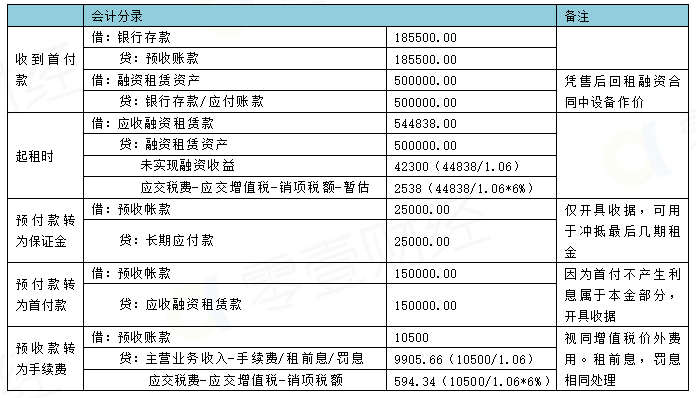

ΙΊ”ΎΈ“Ο« |

ΖΰΈώΧθΩν |

ΙψΗφΖΰΈώ |

ΝΣœΒΈ“Ο« |

Οβ‘π…υΟς |

‘ΎœΏΝτ―‘ |

ΦΦ θ÷ß≥÷

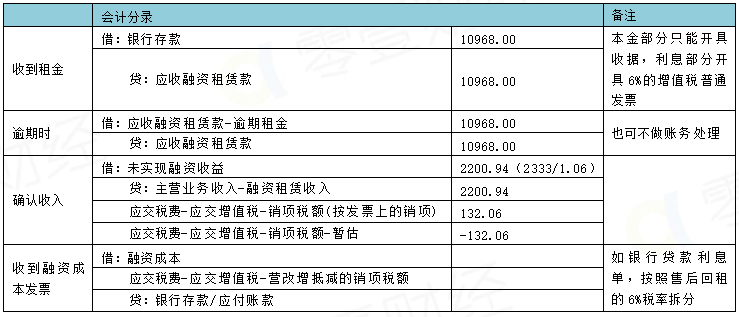

ΙΊ”ΎΈ“Ο« |

ΖΰΈώΧθΩν |

ΙψΗφΖΰΈώ |

ΝΣœΒΈ“Ο« |

Οβ‘π…υΟς |

‘ΎœΏΝτ―‘ |

ΦΦ θ÷ß≥÷