“会计报表分析的局限,只说明其本身不是完美的,但其本身在企业管理中的作用是不可替代、不可或缺的。只有充分关注到会计报表分析的局限性,才能通过报表分析,准确为企业把脉,进行较全面的公司财务分析,准确把握风险。”

财务报表再认识

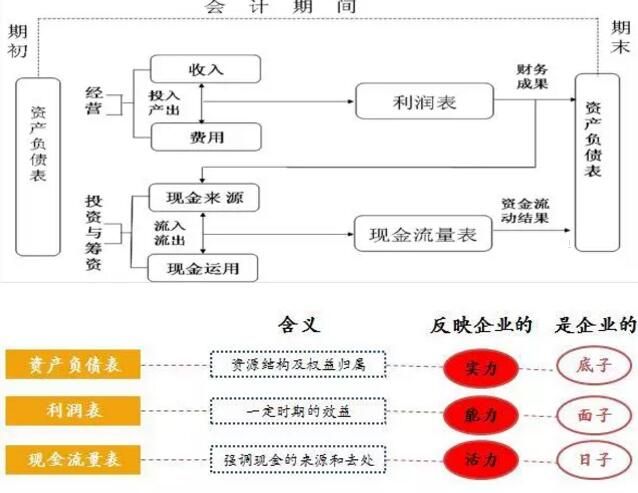

财务报表是对企业一定期间财务状况、经营成果和现金流量的结构性表述,是企业经营的“晴雨表”。企业财务报表主要包括资产负债表、利润表、现金流量表、所有者权益变动表和财务报表附注。

三大报表之间的关系

财务报表的阅读和分析

利润表的阅读与分析

1.总体把握,看数量:赚了多少钱?

2.分层观察,看质量:哪里赚的钱?

3.具体分析,看结构:哪个赚的多?

资产负债表的阅读与分析

现金流量表的阅读与分析

企业赚钱不等于有钱,现金流量表是三大报表中最富含金量的报表。现金流分析要与企业所处发展阶段相结合。

财务报表粉饰造假的识别

财务报表粉饰造假是指通过对财务报表数据的“美化”,改变财务数据真实情况得出理想的财务状况和经营成果。

常用方法

1、虚增收入和利润

2、操纵收入确认时间或者虚假确认收入

3、变更会计政策

4、期间费用资本化

5、借助股权转让“炮制”利润

6、高估存货少计销售成本

7、利用其他应收款和其他应付款“藏污纳垢”

8、利用关联交易输送利益

9、以资产重组为名进行会计造假

10、借助补贴收入,编造经营业绩

11、滥用跌价准备调节利润

预警信号

1、报表科目余额和发生额变动幅度异常惊人

2、收入和成本比例严重失调

3、报表科目的余额或发生额源于一笔交易或几笔大额交易

4、会计期末发生“形式重于实质”的重大交易且对当期经营业绩产生重大影响

5、连年实现净利润的同时,经营活动现金流入持续入不敷出

6、企业高度依赖持续不断的再融资才能得以持续经营

7、盈利能力以远高于竞争对手的速度迅猛增长

8、成本费用率大大低于行业水平

9、连续多年通过非经常性损益保持盈利的记录

10、财务杠杆高企,处于债务违约的边缘

11、对外报告的经营业绩与内部预算或经营计划高度一致

12、财务报表被审计师出具非标准审计报告

案例分析――乐视网

2016年起乐视控股的“生态化反”遭遇种种质疑,后又拖欠供应商货款而被诉诸法庭,伴随着乐视网的年报公布,多项数据向投资者公开,也凸显出乐视网经营的尴尬,还面临着股价破位下跌后可能触发股票质押平仓的危机。

我们能否从乐视网的财务报表中发现乐视网风波的“端倪”?

财务报表预警

1、资产结构

2、应收账款质量分析

3、固定资产和无形资产变动分析

4、短期偿债能力分析

5、长期偿债能力分析

6、长期偿债能力分析

7、现金流分析

8、成本费用率大大低于行业水平

9、连续多年通过非经常性损益保持盈利的记录

10、财务杠杆高企,处于债务违约的边缘

11、对外报告的经营业绩与内部预算或经营计划高度一致

12、财务报表被审计师出具非标准审计报告

财务报表的局限性

会计报表分析的局限,只说明其本身不是完美的,但其本身在企业管理中的作用是不可替代、不可或缺的。只有充分关注到会计报表分析的局限性,才能通过报表分析,准确为企业把脉,做到不就报表论报表,由报表分析层面上升到结合宏观经济政策和运行周期、行业特征、企业发展战略及公司治理等方面进行较全面的公司财务分析,准确把握风险。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持