《民法典》第七百三十七条规定“当事人以虚构租赁物方式订立的融资租赁合同无效。”但该等“无效”的规定,只是在缺乏“融物”要件的情况下认定融资租赁法律关系无效。根据《民法典》第一百四十六条的规定,相关案件仍将根据实际构成的法律关系进行处理,故而实践中存在大量被认定为“名为租赁实为借贷”的案件。鉴于最高人民法院在2019年发布的《九民纪要》中强调,若相关主体在不具备放贷资格情况下多次反复从事借贷行为,将被认定为“职业放贷人”,相关合同亦将被认定为根本无效。对此,关于融资租赁公司在开展业务中被认定“名为租赁实为借贷”的案件需达到怎样的标准会被认定为构成“职业放贷人”,在司法实践中一直存在一定的争议。

一、关于“职业放贷人”的认定理据和认定标准

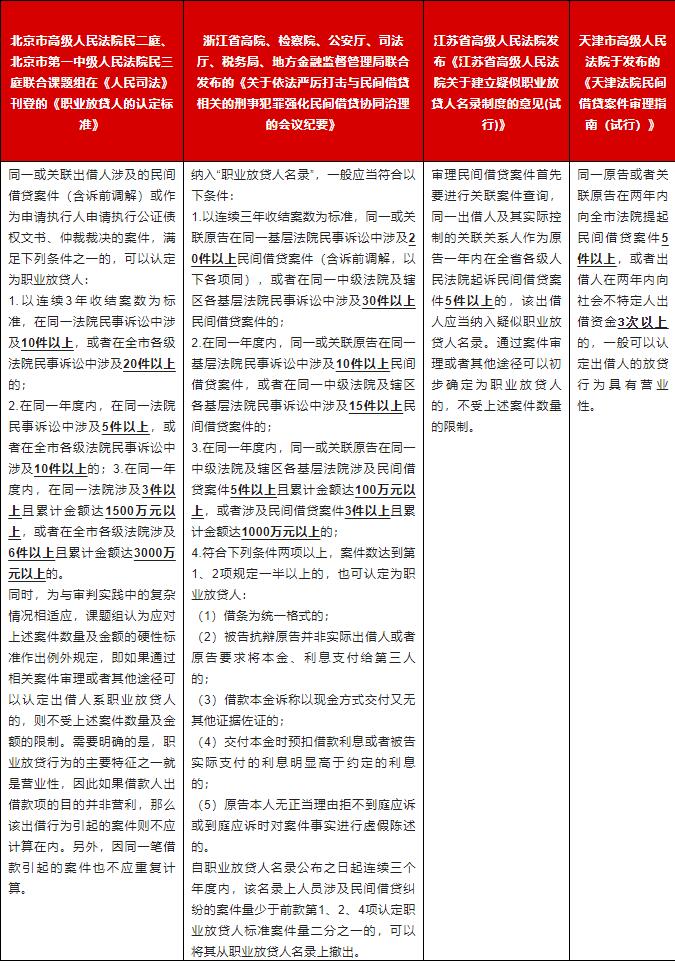

《九民纪要》第53条规定:“未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为是职业放贷人。民间借贷比较活跃的地方的高级人民法院或者经其授权的中级人民法院,可以根据本地区的实际情况制定具体的认定标准。”

在该等规定下,最高院及部分地区法院也出台了相关具体的认定标准:

二、现阶段司法实践对于“名为租赁实为借贷”案件的认定态度

据笔者通过在威科先行案例数据库,以“融资租赁”、“实为借贷”等关键词检索自2021年1月至2022年10月的融资租赁合同纠纷相关案例,据不完全统计,在目前检索到的45件(批量案件合并计算为1件)被认定为“名为租赁,实为借贷”的案件中,除13件不涉及该问题的案件外,共有30件案件明确认定了借贷法律关系的有效成立,仅有2件案件被认定为借贷法律关系无效。

最高人民法院、最高人民检察院、公安部、司法部《关于办理非法放贷刑事案件若干问题的意见》

违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。

前款规定中的“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

在认定借贷无效的相关案例中,法院的裁判理由主要为,相关融资租赁公司未依法取得放贷资格,其从事的贷款业务亦未取得金融监管部门的批准,在一个时期内与多次被认定为借贷,该等出借行为具有反复性、经常性,借款目的是收取高额利息,该种行为扰乱国家金融市场和金融秩序,违反了银行业监督管理法和商业银行法等法律规定,故而认定相关借贷关系无效。

但根据前述笔者统计情况,现阶段绝大多数案件司法实践仍然认可“名为租赁实为借贷”法律关系下借贷法律关系的有效成立。比较典型的是在上海金融法院二审的相关案件[案号:(2020)沪74民终109号、(2020)沪74民终580号]中,系在一审法院认定借贷无效的情况下,二审作出改判认定借贷关系有效。主要的裁判理由系认为,相关案件中虽然不具备“融物”属性,融资租赁公司负有审查不严的责任,但相关融资行为,并没有违反法律、法规禁止性规定,亦符合承租人融资的本意,在没有证据证明融资租赁公司设立目的是以放贷为主要业务或主要利润来源的情况下,认定相关借贷关系有效。

三、“名为租赁实为借贷”案件不应轻易被认定为“职业放贷人”

从前述现阶段司法实践对于“名为租赁实为借贷”案件梳理中可以看出,绝大多数法院均持较为审慎的认定态度。对此,笔者认为,考虑到融资租赁业务的特殊性,司法实践不应当轻易将融资租赁公司认定为“职业放贷人”而判定融资合同根本无效。主要理由如下:

01 现行各地关于“职业放贷人”的认定标准合理性值得商榷

参考前述北京、浙江、江苏、天津等地高院出台的关于“职业放贷人”的认定标准,虽然各地具体的标准不同,但均系以法院受理的“立案数量”作为认定的主要依据。不可否认,该等认定方式具有较强的现实可操作性,但就其本质而言,其系以纠纷发生的概率作为认定依据,并不能够完全等同于相关主体开展从事借贷业务的规模情况。反而使得相关主体在出现权利被侵害时,限制了其通过司法路径维权的动力。

此外,考虑到不同主体的类型差异,该等认定标准亦缺乏一定的灵活性。融资租赁公司系以融资租赁业务作为主营业务,但鉴于每年业务数量众多,特别是当涉及小微业务,例如汽车租赁业务时,一个项目就往往涉及成百上千份业务合同,若仅因其中部分数十件业务合同中的租赁物出现瑕疵,就将该融资租赁公司整体认定为“职业放贷人”显然缺乏一定的合理性。故而对于“职业放贷人”的认定标准还需要设定更加细致、系统和科学的认定标准。

02 融资租赁公司作为持牌金融组织本身具有提供融资的业务功能

关于“职业放贷人”的制度设定主要是为了规制,未取得放款资格的以民间借贷为业的相关主体。但对于融资租赁公司而言,其作为依法经过地方金融监管部门审批设立的专业金融组织,其业务范围的属性本身就包括提供融资服务。

对于融资租赁公司在开展融资租赁业务中出现的不符合“融物”要件等不合规情形,亦有包括银保监会、地方金融监管局等行政部门对其进行监督、管理和引导,并承担相应的行政责任后果。若仅因融资租赁公司的部分业务出现不合规的现象而从司法角度将其认定为“职业放贷人”,并无较大的现实必要,反而忽视了该等金融组织本身所具有的提供融资的业务功能。

03 违背双方意思自治,使得融资方从自身不诚信的行为中获利

如前所述,根据《民法典》第一百四十六条第二款的规定,“以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理。”在“名为租赁实为借贷”案件中,法院认定合同双方当事人实际系达成借贷的合意。而借款合同作为《民法典》中独立的有名合同章节,其亦属于民事主体间的基本行为能力。在不违反法律、法规禁止性规定的情况下,不应被认定为无效。

诚然,“名为租赁实为借贷”案件中融资租赁公司往往负有审查不严的责任,但作为合同相对方的承租人主体,其本身系更应当知晓交易中所涉租赁物的真实状况。且实践中案件纠纷的发生,往往系因为承租人未按照合同约定履行还款义务。在案件被认定“名为租赁实为借贷”后,双方均应当承担相应的责任后果,对于融资租赁公司而言,可通过在利率调整、保证金手续费等方面让其承担后果。若此时再贸然将合同认定为根本无效,仅返还本金抹除全部利息及资金占用成本,一方面违反了当事主体的意思自治,另一方面反而将使得融资主体及担保主体从自身不诚信的行为中获利。该等处理结果,显然不符合“违约者不受益”的基本法治原则,亦不利于起到良好的法律效果。

结语

综上,虽然发放贷款业务原则上属于银行业金融特许经营业务,但考虑到金融机构的最终功能都是提供融资,对于融资租赁公司等持牌金融机构或金融组织超越经营范围从事放贷的,不宜轻易认定为“职业放贷人”。若贸然认定合同无效,将可能使得借款人、担保人等主体从自身不诚信的行为中获利,法律效果不佳。故,对于具体案件性质的判断还应当综合公司主营业务、资金来源、双方意思表示等因素综合判断,并通过行政监督、司法建议等途径予以规制。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持