一、融资租赁合同利率的上限争议

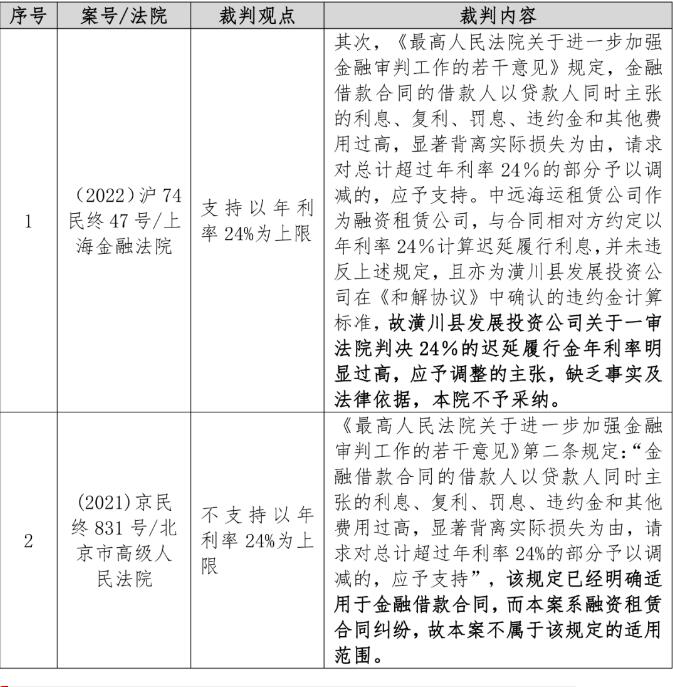

关于融资租赁合同利率上限,司法实践曾存在不同观点。一种观点认为,参照《最高人民法院关于进一步加强金融审判工作的若干意见》的规定,利率上限应为年化利率24%,这也是主流裁判观点;另一种观点认为,《最高人民法院关于进一步加强金融审判工作的若干意见》规定金融借款合同的利率上限为年化利率24%,融资租赁合同非金融借款合同,不适用上述年利率上限为24%的规定。

二、现行融资租赁合同利率问题的规定理解

(一)不适用民间借贷关于利率上限的规定 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020第二次修正,以下简称《新民间借贷司法解释》)第二十九条规定:“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。”

《最高人民法院关于新民间借贷司法解释适用范围问题的批复》中指出:“关于适用范围问题。经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。”根据上述规定,《民法典》实施之后,融资租赁公司等地方金融组织,其因从事相关金融业务引发的纠纷,不适用《新民间借贷司法解释》的相关规定,这也就当然不适用民间借贷利率上限的规定。

(二)参照适用金融业务利率上限的相关规定 《中共中央国务院关于服务实体经济防控金融风险深化金融改革的若干意见》中明确指出“‘7+4’类地方金融组织交地方监管,其中‘7’是指小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等,这7类由地方金融监管部门实施监管,中央金融管理部门制定规则……”根据上述规定,融资租赁公司属于地方金融组织,由地方金融监管部门实施监管。

《最高人民法院关于进一步加强金融审判工作的若干意见》第二条第二款规定:“严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。规范和引导民间融资秩序,依法否定民间借贷纠纷案件中预扣本金或者利息、变相高息等规避民间借贷利率司法保护上限的合同条款效力。”根据上述规定,金融业务的利率不超过24%部分,人民法院应予支持。

鉴于融资租赁公司被划归地方金融监管部门监管,属于地方金融组织,且已经明确融资租赁公司开展金融业务不适用民间借贷利率上限,故参照适用金融业务利率上限的相关规定即具有一定的合理性。

三、“名租实贷”情形下利率调整的争议

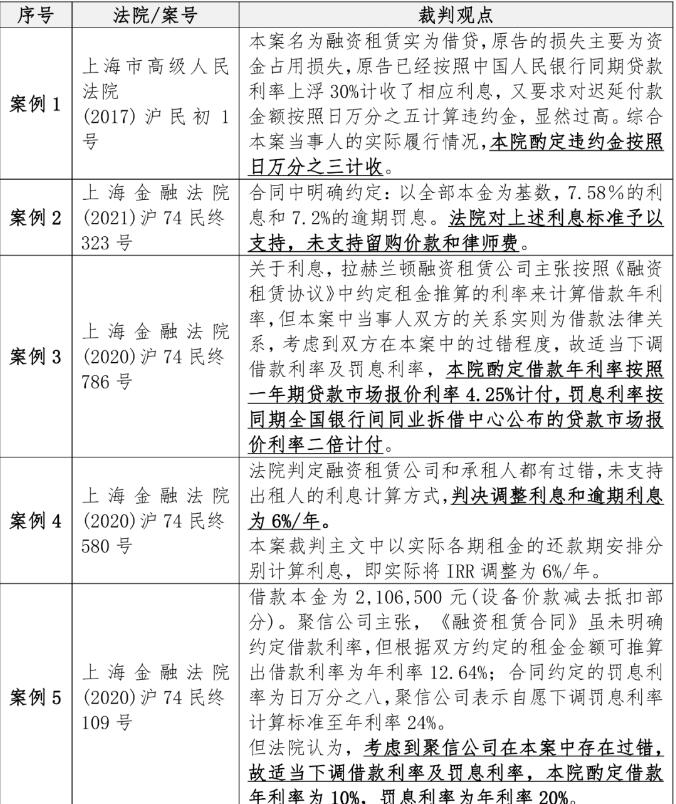

如前所述,融资租赁合同纠纷案件中,当前司法实践的主流观点系根据《最高人民法院关于进一步加强金融审判工作的若干意见》的规定认为融资租赁合同利率总计不得超过年利率24%。但是在“名租实贷”情形下,融资租赁合同法律关系已不再成立,相关合同利息是否仍应以年利率24%为上限?对此,司法实践存在一定的争议。

四、对网传纪要“名租实贷”利率调整的理解

如前所述,鉴于当前并未有相关法律法规或司法解释对“名租实贷”后合同项下利率调整的标准作出明确规定,各地司法实践主要还是基于各方当事人在具体案件项下的过错程度进行酌情调整。但相关酌定调整缺乏统一标准可能会导致司法裁判尺度的差异。对此网传《金融审判纪要(征求意见稿)》提出了指向性的观点:“融资租赁公司、保理人明知租赁物、应收账款虚构,仍然提供融资服务,符合民法典第一百四十六条规定的,人民法院应当认定融资租赁合同、保理合同无效;对融资租赁公司、保理人与债务人之间的借贷合同及为融资提供担保的相关合同,如无其他法定无效情形,人民法院应当认定合同有效,其主张的利息和费用合计不超过全国银行间同业拆借中心公布的一年期贷款市场报价利率两倍的,人民法院应当予以支持。”

对此,我们理解, 融资租赁公司作为专业的融资服务机构,开展融资租赁业务时,其应负有严格的审查义务。融资租赁合同因存在“虚构租赁物”等情形而被法院认定为“名为租赁,实为借贷”的情形下,融资租赁公司应当承担不可推卸的责任,但相关合同利率上限仍然为年利率24%。融资租赁公司自身存在过失,但仍与融资租赁合同正常履行情形相同获利,这明显与公平原则相悖。

网传《金融审判纪要(征求意见稿)》,基于对双方当事人过错的衡平及怠于履行义务的惩罚性,在融资租赁公司与债务人之间属于借贷法律关系的情况下,融资租赁公司主张利息、费用等的上限予以限制,以全国银行间同业拆借中心公布的一年期贷款市场报价利率两倍为上限,可在一定程度上有利于维护出租人及承租人的合法权利,也有利于融资租赁行业的良性发展。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持