READING导读

融资租赁行业是资金密集型的风险行业,赚取的是风险收益。融资租赁公司既面对宏观层面的系统性风险,如经济的周期性波动、利率政策的变化、行业政策的调整等,还面对微观层面的非系统性风险,如项目人员的操作风险,合法合规性瑕疵,标的物适用性风险等。

融资租赁公司往往通过调整业务方向、强化风险控制及减少风险敞口等手段来降低风险,这是风险应对的主动性措施。另外,融资租赁公司通过计提一般拨备和资产减值准备金,来预防风险,形成风险的“缓冲垫”,以降低风险带来的损失。

对于一般拨备和资产减值准备金计提的比例,多数融资租赁公司参照银行业的资产五级分类项目下的标准,本文认为融资租赁公司应结合结合融资租赁行业及自身经营的特点来制定计提比例

1、相关概念

一般风险拨备,是指在综合考虑公司所面临的风险状况,从净利润中计提的、用于部分弥补租赁资产尚未识别的可能性损失的准备。

资产减值准备金,是指公司对租赁资产进行合理估计和判断,对其预计未来现金流量现值低于账面价值部分计提的,计入公司当期损益,用于弥补资产损失的准备。

2、行业普遍标准

一资产五级分类

融资租赁行业中多数公司按照中国人民银行发布的《债务损失准备计提指引》、《中国人民银行关于全面推行债务质量五级分类管理的通知》和财政部发布的《金融企业准备金计提管理办法》以风险为基础评估应收融资租赁款的质量,把应收融资租赁款分为正常、关注、次级、可疑和损失五级,并根据不同的风险层级计提相应的减值准备。

多数融资租赁公司参考《中国人民银行关于全面推行贷款质量五级分类管理的通知》【银发(2001)416号】等有关通知的指引,根据真实性原则、及时性原则、重要性原则、审慎性原则,按风险程度将租赁资产划分为不同的等级,即正常、关注、次级、可疑及损失五级。前两类为正常租赁资产,后三类为不良租赁资产。每类资产的通常有如下特征:

正常:承租人市场竞争能力很强,现金流充足,融资能力和还租能力很强,第一还款来源充足,能按时支付租金、手续费,还租意愿很好,有足够的证据表明能够按期足额偿还租金本息。

关注:尽管承租人目前有能力偿还租金,但存在一些可能对偿还产生不利影响的因素。

次级:承租人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还租赁本息,即使执行担保,也可能会造成一定损失。

可疑:承租人无法足额偿还租赁本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能之措施包括抵押品变现和法律诉讼程序等之后,租赁本息被认为无法收回,或只能收回极少部分;及清偿比例已被清算人或接收人确认,租赁本息被认为无法收回。

二比例计提标准

本文选取了几家同业调研,也查找了个别公司资料,对计提的标准进行了统计,可以看到各公司对每类资产计提的标准大同小异,总体上正常类资产不高于1%,关注类不高于2%,损失类资产除渤海租赁外其他公司均全额计提,对级次类和可疑类资产计提的标准差额较大。(拟存差异,以最新披露为准)

3、一企一策

尽管融资租赁公司对五级分类项项下资产计提的标准不统一,但是计提的思路基本一致,即对正常的租赁资产以小比例计提拨备,对不良租赁资产从谨慎性角度出发确定了较高的计提比例。共性的特点是只对租赁资产进行了分类,而对每类资产没有从业务属性和承租人性质等角度进行再分类。

一承租人主体的划分

本文认为融资租赁公司应该从业务属性和承租人性质等角度综合考虑来进行资产分类。以下将承租人按性质划分为五个类别,即控股股东集团内关联主体、国有上市公司、民营上市公司、国有非上市公司,民营非上市公司来进行对比。

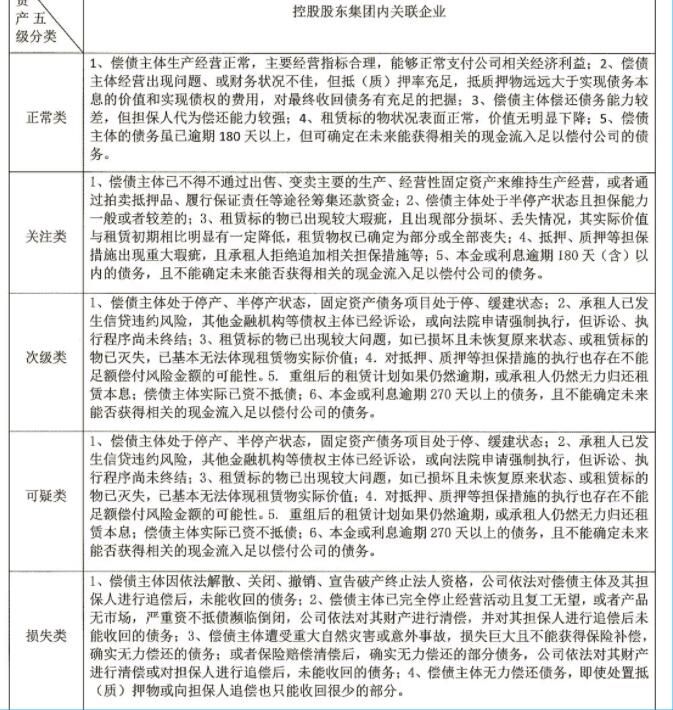

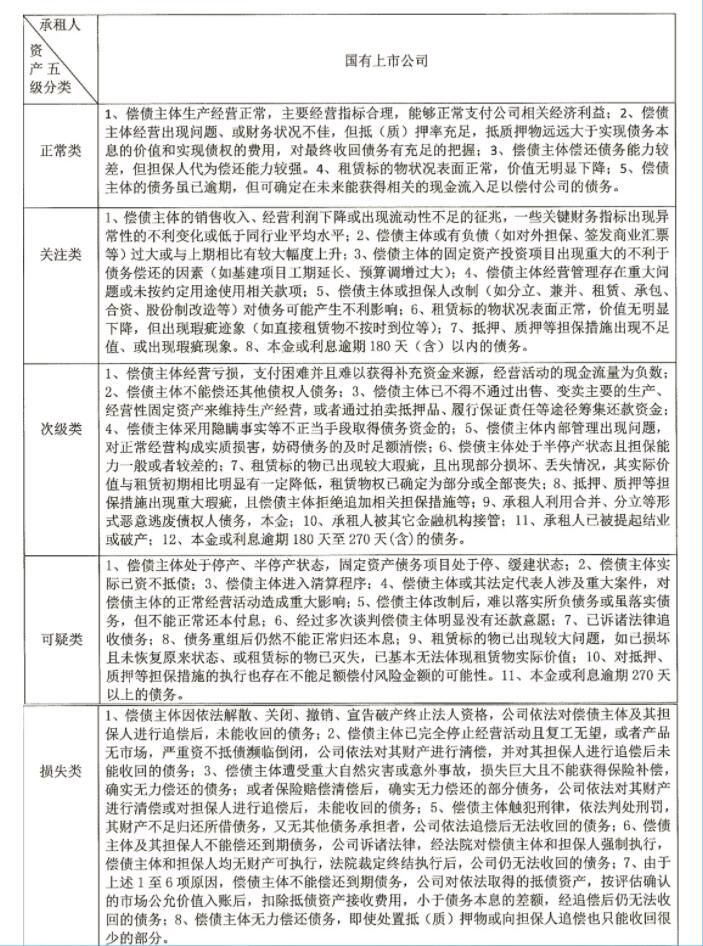

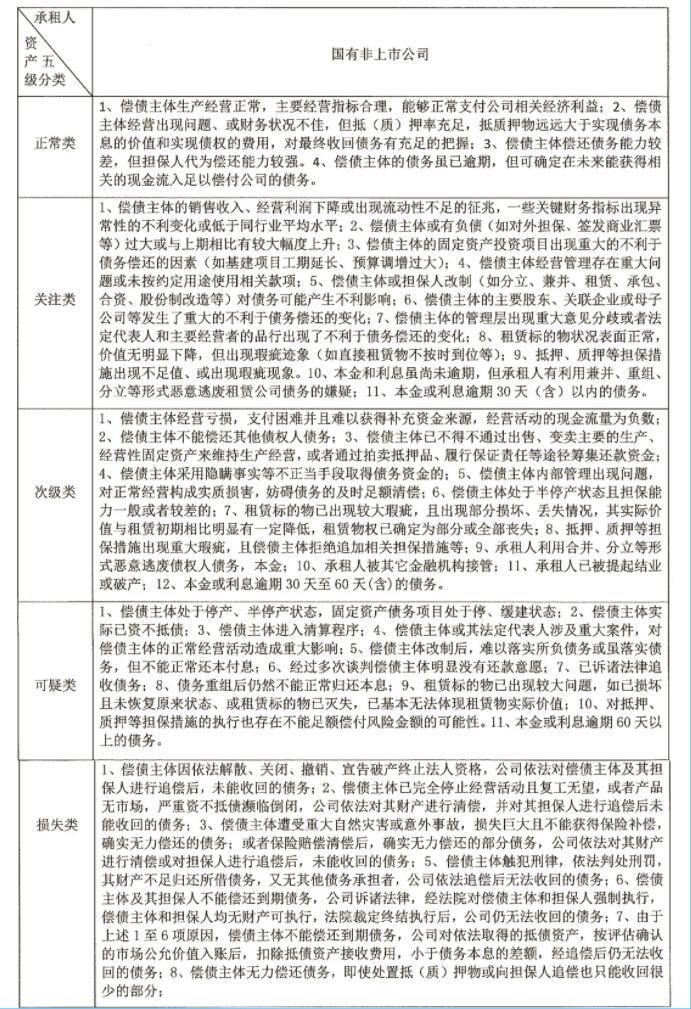

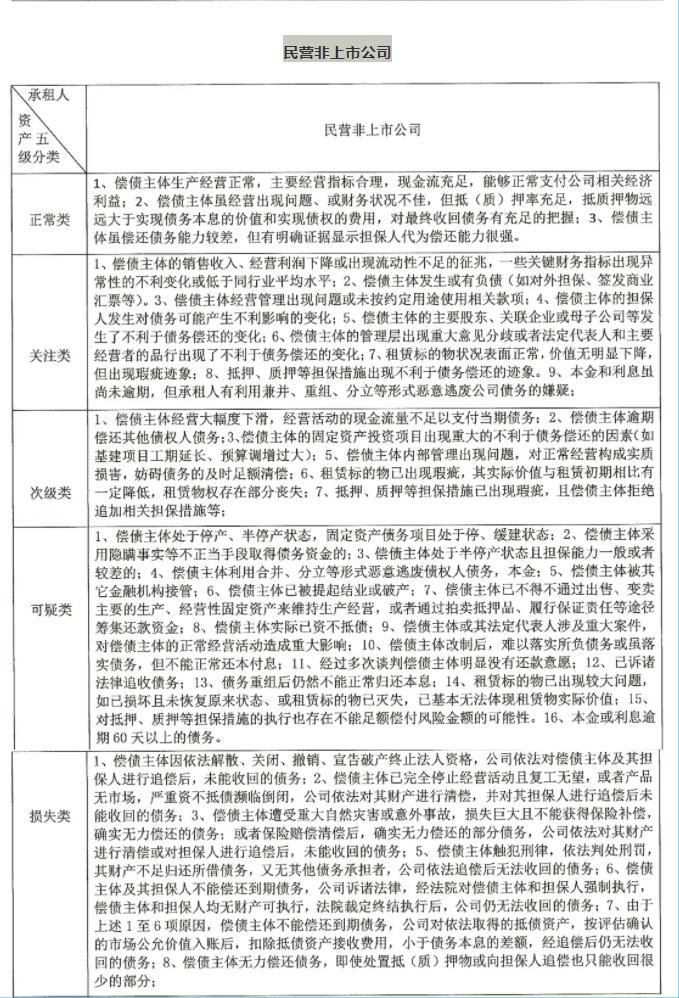

二资产五级分类

控股股东集团内关联企业

国有上市公司

民营上市公司

国有非上市公司

民营非上市公司

4、建议总结

融资租赁公司一定要在遵从市场规律的前提下,充分对标行业内优秀企业,结合企业自身经营特点,选择适合自己的计提标准,做好风险的“缓冲区”,减少经营业绩的周期性波动,为公司发展保驾护航。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持