“双租赁”是融资租赁行业的一种创设性交易模式,常见于金融租赁公司与商业租赁公司的合作业务。“双租赁”并非法律概念,在实务中一直存在争议,且存在违反监管规定之嫌,主流司法裁判观点持否定态度。本文主要从“双租赁”的交易结构、与转租赁的区别以及从监管和司法层面进行分析,以期为融资租赁公司揭示风险并提供参考。

一、“双租赁”的定义及交易结构

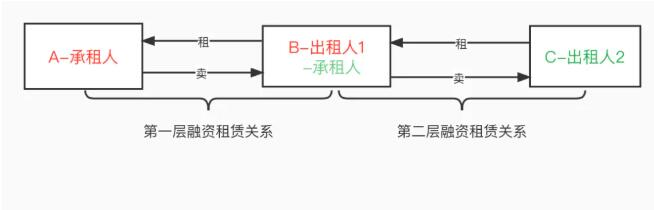

本文所探讨的“双租赁”交易模式为“双重售后回租”,指承租人与出租人之间存在履行中的融资租赁合同,租赁物所有权登记在出租人1名下,出租人1为了尽快收回前期投放本金、压降相关业务等其他考虑,利用其享有租赁物的所有权,又以承租人的身份与出租人2签署了售后回租合同,租赁物的所有权变更登记到出租人2名下(如下图所示)。此交易结构中存在两层融资租赁合同关系,并且出租人1分别处于出租人和承租人身份,本文主要分析第二层融资租赁合同的合法合规性。

二、“双租赁”不同于“转租赁”

《金融租赁公司管理办法》(中国人民银行令[2000]第4号,现已失效)第十八条规定“经中国人民银行批准,金融租赁公司可经营直接租赁、回租、转租赁、委托租赁等融资性租赁业务。”第四十八条规定“在转租赁业务中,上一租赁合同的承租人同时又是下一租赁合同的出租人,称为转租人。转租人从其他出租人处租入租赁物件再转租给第三人,转租人以收取租金差为目的的租赁形式。租赁物品的所有权归第一出租人。”

但《金融租赁公司管理办法》自2007年修订时已删除了上述条款,在2024年新发布的《金融租赁公司管理办法》以及2025年发布的《金融租赁公司融资租赁业务管理办法》均未见上述条款。

2013年商务部颁布的《融资租赁企业监督管理办法》第八条规定“融资租赁企业可以在符合有关法律、法规及规章规定的条件下采取直接租赁、转租赁、售后回租、杠杆租赁、委托租赁、联合租赁等形式开展融资租赁业务。”2020年中国银保监会颁布的《融资租赁公司监督管理暂行办法》第二十一条规定“融资租赁公司对转租赁等形式的融资租赁资产应当分别管理,单独建账。转租赁应当经出租人同意。”

根据上述规定,可见“转租赁”模式不同于本文探讨的“双租赁”模式,不同主要体现在以下两点:第一,“转租赁”系承租人将租赁物转租,而“双租赁”模式下,系出租人将租赁物所有权出让。第二,“转租赁”业务模式中,租赁物所有权并不会因转租而发生转移,而“双租赁”模式下,租赁物的所有权是从出租人1转移至出租人2。

“转租赁”业务模式为上述规定所认可,主要原因在于“转租赁”模式下租赁物的所有权仍归属于出租人1,租赁物仍具有租金债权的担保功能,符合融资租赁融物的特征。“双租赁”业务模式下,第一层融资租赁业务一般构成融资租赁法律关系,而第二层融资租赁业务,因租赁物的所有权发生了转移,从出租人1转移到出租人2,租赁物却仍然由原承租人占有、使用,交易是否具有融物属性,交易双方是否构成融资租赁法律关系,实务中争议较大。

三、“双租赁”的监管、司法风险

笔者认为:“双租赁”业务模式的实质是两个融资租赁交易的嵌套,在第二层融资租赁交易中,出租人1作为承租人,并非租赁物的实际占有使用人,其支付租金也并非基于对租赁物的使用收益,不符合融资租赁交易承租人的地位。出租人2虽从形式上取得了租赁物的所有权,但当承租人(出租人1)发生逾期时,因租赁物仍由第一层融资租赁交易的承租人占有使用,甚至承租人完全履行租金支付义务后,可基于第一层融资租赁合同约定取得租赁物的所有权,此时,出租人2无法对租赁物行使权利,即租赁物不具备担保出租人2租金债权的功能,可见双方交易明显缺乏融物属性,真实交易目的仅为融资,因此第二层融资租赁交易因缺乏融物属性不构成融资租赁法律关系,应构成借款法律关系。

(一)监管层面分析

适用于商租的《融资租赁公司监督管理暂行办法》第八条规定“融资租赁公司不得有下列业务或者活动:……(三)与其他融资租赁公司拆借或变相拆借资金。”适用于金租的《中国银保监会关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发〔2019〕23号)规定“融资租赁公司不得存在‘未做到洁净转让或受让租赁资产,违规以带回购条款的租赁资产转让方式向同业融资,违规通过各类通道(包括券商、信托、资产公司、租赁公司等)实现不良资产非洁净出表或虚假出表,人为调节监管指标’等行为。”

如前所述,“双租赁”交易不构成融资租赁法律关系,作为交易双方的融资租赁公司之间实际构成借款法律关系。根据《融资租赁公司监督管理暂行办法》第八条的规定、《中国银保监会关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发〔2019〕23号)的规定,商租和金租公司开展“双租赁”业务均存在违反监管规定的风险。

(二)司法层面

司法实务中针对“双租赁”业务模式多采用“穿透式”审判理念,重在探究交易双方真实交易目的及交易实质,主流裁判观点认为不构成融资租赁法律关系,主要理由为:

1.双方均知晓第一层融资租赁交易的存在,且明知租赁物由第一层承租人占有使用,且承租人完全履行租金支付义务后,将依据合同约定取得租赁物所有权;

2.出租人1不实际占有使用租赁物,也并非通过租赁物使用收益支付租金;

3.出租人1向出租人2转移的租赁物所有权仅是形式上的所有权;

4.出租人2无法对租赁物行使权利,租赁物不具备担保租金债权实现的功能;

5.双方之间交易缺乏融物属性,双方真实交易目的是融资。

相关判例:上海金融法院(2023)沪74民初859号民事判决书

【基本事实】

某某公司7(出租人)与某某公司3(承租人)在2021年3月26日签了《融资租赁合同(售后回租)》,租赁物为办公楼、商业、酒店的用品、设备。后某某公司7与某某公司1(本案原告)签订《债权转让合同》将上述《融资租赁合同(售后回租)》及补充协议项下债权及相关从权利全部转让给原告某某公司1,双方共同向某某公司3出具《债权转让通知书》。

另查明,某某公司3(出租人)在2020年5月、8月以及2021年3月分别与某某公司8(承租人)、某某公司9(承租人)、某某公司10(承租人)签订了《售后回租合同》,该三份《售后回租合同》项下租赁物同某某公司3作为承租人与某某公司7作为出租人签订的《融资租赁合同(售后回租)》项下租赁物一致。现某某公司1将某某公司3诉至法院,要求支付《融资租赁合同(售后回租)》未付租金、逾期利息等。

【裁判摘录】

本院认为……结合该合同对双方权利义务的约定及交易模式,应认定某某公司7与某某公司3之间的《融资租赁合同(售后回租)》缺乏融物属性,依法不构成融资租赁法律关系。具体分析如下:

(二)本案租赁物不具有担保债权实现的功能。案涉《融资租赁合同(售后回租)》的租赁物如具备担保功能,则当某某公司3在合同期限内发生违约时,某某公司7应具有收回租赁物并将其变价受偿的权利,但其并不享有该种权利。就本案租赁物,某某公司3虽以售后回租的方式从某某公司8、某某公司10、某某公司9处取得了上述租赁物的所有权,但如前所述,该所有权仅仅具备担保功能。在底层3份《融资租赁合同售后回租合同》的租期内,双方均正常履约的情下,某某公司3应保障承租人某某公司8、某某公司10、某某公司9对租赁物的占有和使用权,不得任意收回租赁物,亦不得任意对租赁物进行折价、拍卖、变卖。

换言之,某某公司3的所有权权能并不完整,欠缺任意处分权。本案《融资租赁合同(售后回租)》签订后,某某公司7虽从形式上继受取得了租赁物的所有权,但由继受取得的特点决定,其受让的所有权范围不得大于某某公司3,即某某公司7能够取得的所有权亦不完整,同样欠缺任意处分权。而且,从底层三份融资租赁债权为本案主债权进行质押担保可知,在诉争《融资租赁合同(售后回租)》签订时,某某公司7明知案涉租赁物存在双层融资担保事实,仍与某某公司3签订融资租赁合同,可见其对租赁物是否能够发挥担保功能并不关心。

(三)案涉《融资租赁合同(售后回租)》约定的“售后回租”模式与真实售后回租的制度基础不符,某某公司3作为承租人,并未继续占有使用租赁物。售后回租存在并被立法认可的意义在于:对于承租人而言,售后回租占有改定的交付方式,使其能够持续占有、使用原先的自有设备,不会对现有业务造成实质影响,同时可解决承租人的现金流和融资需求。因此,承租人在开展售后回租业务前,即对相关设备具有使用利益。通常情况下,其为实现生产经营目的自行使用该设备,当然,也可出于营利等目的将该设备交由第三方使用,但设备收回后仍可自用。在开展售后回租业务后,承租人对原资产仍然继续使用,此为售后回租的目的和主要特点之一。

然而,本案售后回租并不符合上述目的及特点。某某公司3作为从事融资租赁业务的金融机构,如其确有融资需求,固然可以用自有的办公设施设备等作为租赁物,与其他融资租赁公司开展售后回租业务,并租回上述租赁物继续使用,但本案的系争租赁物是酒店及相关设施,某某公司3并不从事该类业务,其对出售的租赁物本就不具备使用利益。只是因为与某某公司10、某某公司9、某某公司8签订了3份底层《融资租赁合同售后回租合同》,才取得了具有担保性质的酒店及相关设施的所有权。本案案涉《融资租赁合同(售后回租)》签订后,某某公司3回租租赁物的目的仍不在于继续使用,而是借助办公楼、商业、酒店的用品及相关设施这一在形式上真实存在的物,以售后回租为名,行借款之实。某某公司7对此亦属明知。

综上,本案的租赁物虽真实存在,但并非售后回租业务的适格标的,无法发挥融资租赁合同项下租赁物的担保功能,某某公司3“回租”的目的亦不在继续使用,故本案《融资租赁(售后回租)》合同缺乏融物属性,依法不构成融资租赁法律关系。某某公司7虽与某某公司3签订了融资租赁合同,并通过《所有权移转证书》在形式上移转了租赁物的所有权,但上述掩盖行为应被认定无效。双方的真实意思表示系以售后回租为名进行资金融通,依法构成借款法律关系。

鉴于目前融资租赁行业的强监管以及司法的穿透式审判理念,融资租赁公司若采用“双租赁”业务模式在监管和司法层面都存在法律风险。建议融资租赁公司在设计业务模式时不应只注重形式上的合同约定,而应按实质重于形式的基本原则,回归真实交易,避免监管和司法的双重风险。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持