01、一个被忽视的真相

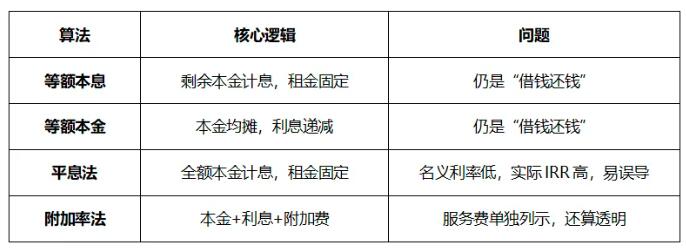

融资租赁行业做了四十多年,租金算法一直照着银行贷款来:等额本息、等额本金、平息法、附加率法。四种算法,本质都是还本付息――把设备看成一笔借款,客户按期还钱,到期设备归客户。

但真租赁不是这样。真租赁的客户到期可以不买,把设备退回来。出租人承担了退租风险,租金理应比贷款利率高;同时,出租人拿回设备还有余值收益。用还本付息的思维做真租赁,从一开始就错了。

融资租赁的表象是融资,本源是租赁。租金设计不能只看资金成本,更要看租赁物经济价值以及能够带来的使用收益(租赁物适格性要求)。

平息法常被误解为“高利贷”,其实它只是一个折现工具――把未来租金现金流按一定折现率折算成现值。平息率本身不是利润来源,也不是利率高低的问题。真正的问题在于:这四种算法都没有跳出“客户必须买断设备”的假设。

02、真租赁的租金怎么算?

真租赁的客户付钱买的是设备使用权,而不是分期买设备。租金应该覆盖的是:设备在使用期间的折旧+出租人的资金成本+余值风险溢价。

思路一:按设备资产折旧计算租金

设备在使用期内会自然贬值。出租人把设备租出去,客户消耗了设备的一部分价值,就应该支付对应的折旧费。剩下的余值,出租人通过二次销售或再租赁回收。

1.直线折旧法:设备原价500万,预留余值150万,3年租期,每年折旧(500-150)/3=116.7万,每季度约29.2万。适用于损耗均匀的设备。

2.加速折旧法:双倍余额递减法与年数总和法,前期折旧高,后期低。适用于技术迭代快的设备。

3.工作量法:按照设备使用工作量或收入的一定比例计收租金。适用于使用强度波动大的设备。

思路二:按投资回收期计算租金

出租人投资500万买设备,设定回收期4年,每季度需回收500/16=31.25万本金,再加上资金成本和风险溢价。

我提出的“租期不宜超过经济寿命的一半”,就是基于投资回收期逻辑。

03、实操案例:医疗设备租赁,3年vs 6年的天壤之别

一台3.0T MRI,经济寿命10年,采购价1500万元。

传统类信贷:不考虑设备寿命,一律3年还本付息。0首付,年利率5%,等额本息,每季度还款≈135.5万,3年总额1626万。期满客户必须留购。

真租赁(经营性租赁):尊重设备经济寿命,设计租期6年(占60%)。预留余值30%(450万),利息按全额1500万计算。每期偿还本金=(1500-450)/24=43.75万,每期利息=1500×1.25%=18.75万,每期租金=62.5万。6年租金总额1500万。期满可选退租、续租或按450万留购。

真租赁拉长租期,每期租金减半,客户现金流压力大幅降低,同时获得退租灵活性。出租人通过余值处置获得超额收益(参考第二十四问,含余值IRR可达14%~18%)。

04、对客户和从业者的好处

1.客户:租金更低,现金流更稳,技术迭代快的设备可退租换新。

2.从业者:摆脱利差内卷,靠资产运营和余值收益盈利,符合监管导向(2026年直租占比须超50%)。

租金设计要从“还本付息”转向“折旧+投资回收期”,从“看利率”转向“看资产”。真租赁让客户每期租金减半,出租人获得余值超额收益――双赢,才是真租赁的核心竞争力。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持